中小企業の経理担当者にとって、「会議費を正しく使って節税したい」「税務調査で指摘されないように注意したい」という思いは大きいでしょう。本記事では、会議費の節税ポイント、最新の制度、税務調査で見られる注意点を具体的にまとめます。

会議費をめぐる制度の最新動向

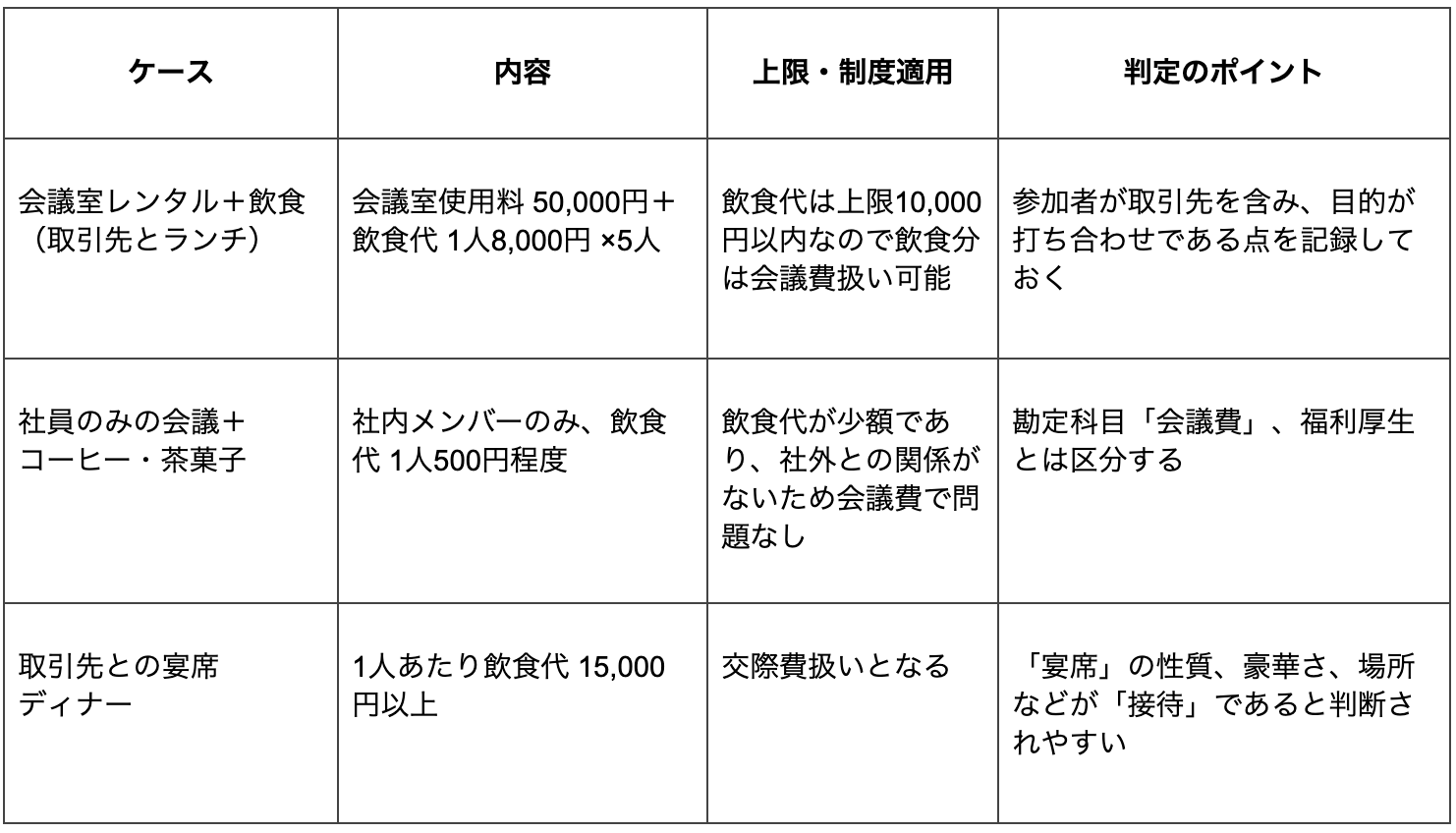

- 2024年4月1日以降、飲食を含む会議での交通費を除外した飲食費の1人当たり上限額が5,000円から 10,000円 に引き上げられています。これにより、より多くの飲食費用を「会議費」扱いにできる余地が広がりました。

- 会議費そのものには法令上「いくらまで」という上限は設けられていません。たとえば大人数での会議室利用など大きな費用になるケースも想定されます。飲食を伴う場合は、昼食程度の飲食であることが目安とされています。

会議費で節税するための実務ポイント

以下の点を守ることで、会議費を正しく損金算入しつつ節税メリットを最大化できます。

- 1人あたり飲食費の上限を意識する

- 飲食を伴う会議では、1人あたり10,000円以下であれば、会議費としての扱いが可能。

- 会議の目的と実態を明確にする

- 会議室のレンタル、打ち合わせの資料配布、進行のための飲食などが「業務執行のため」のものかどうか。

- 親睦や接待目的が主な内容であれば、「会議費」ではなく「交際費等」とする。

- 証憑(領収書・レシートなど)の記録を丁寧に残す

会議費を正確に計上するためには、レシートや領収書と併せて、以下の内容が明確にわかるものを保管しておく必要があります。

- 飲食等のあった日付

- 参加者の氏名およびその関係

- 参加者の人数

- 費用の金額

- 店舗の名称および所在地

- 勘定科目の選び方に注意する

1人あたり1万円の上限額と消費税の取り扱い

会議費の判定で重要になる「1人あたり1万円」の上限は、経理方式によって税込・税抜の基準が変わる点に注意が必要です。

- 税抜経理を採用している場合:消費税を含めない金額(税抜1万円)で判定します。

- 税込経理を採用している場合:消費税込の金額(1万円)で判定します。

インボイス制度と非課税事業者への支払い時の注意点

税抜経理をしている企業が、インボイスを発行していない事業者(免税事業者)に飲食費を支払った場合には、仕入税額控除の扱いに応じて会議費の判定額が変わります。

■ 原則的な取り扱い

インボイスがない場合、仮払消費税は計上できません。そのため、支払総額をそのまま飲食費に含め、1人あたり1万円以下かどうかを判定することになります。

■ 経過措置期間中(令和5年10月1日~令和8年9月30日まで)の扱い

免税事業者からの仕入れに関しては、仕入税額の80%を控除可能とする経過措置があります。この場合、税抜金額に仕入税額相当額の20%を加えた額で判定を行います。

具体例として、1人あたり1万円の上限を計算すると:

- 税抜9,803円(=税込10,784円)が基準額となります。

税務調査でよく指摘されるリスク・注意点

税務調査では、次のような点がよくチェックされ、誤りがあると指摘されやすいです。

- 飲食費が 1人あたり上限を超えているのに会議費として処理している

- 会議の目的が明確でなく、「親睦」「接待」と判断されるような支出が混ざっている

- 証憑が不十分(参加者数·目的がわからない、飲食内容・人数が不明など)

- 社内懇親会や役員懇親など、福利厚生費または交際費が適切な科目でないのに会議費で処理している

このようなものがあると、「実態は交際目的」と判断される場合があり、会議費としての損金算入が否認され、追徴課税が求められる可能性があります。

ルールを守って節税&リスク回避

- 会議費には飲食上限がないが、飲食が伴う場合は1人10,000円の基準が節税に重要。制度改正で従来の5,000円から拡大。

- 目的・参加者・証憑を明確にし、会議の実態が業務の打ち合わせなどであることを裏付けできるようにする

- 税務調査時には上記のチェックがされるため、日頃から帳簿だけでなく領収書・記録の質を高めておく

スマートに会議費を管理する方法

実務では「これは会議費か交際費か」と迷う場面が少なくありません。その判断を効率化するには、経費を管理できるシステムの導入が有効です。

Moneytree Businessなら、クレジットカードや銀行口座のデータを自動で取り込み、経費の仕訳を一元管理できます。会議費や交際費といった区分を明確にして記録できるため、経理担当者の作業負担を大幅に削減できるでしょう。

※本記事は一般的な会議費の考え方を解説したものであり、すべてのケースに当てはまるとは限りません。実際の経理処理や税務上の判断については、必ず税理士などの専門家にご相談ください。