企業の資金管理において、資金繰り表とキャッシュフロー計算書(CF計算書)は、どちらも資金の流れを把握するための重要な資料です。

しかし、これらの資料が「どう違うのか」「経営判断にどう活かすべきか」が曖昧なために、

せっかく作成しても有効活用できていない中小企業が多く存在します。

特に、資金繰り表 初心者の方や、経理業務を一手に担う経営者の方にとっては、この違いの理解が資金ショートを防ぐ最初のカギとなります。

本記事では、この2つの資料の違いを明確にし、資金繰り管理において、中小企業が日常的に活用すべきツールはどちらなのか、そして自動化・システム化によってどのように管理を最適化できるのかを徹底的に解説します。

資金繰り表とは?「今」と「未来」の現金を管理する実務ツール

資金繰り表は、資金管理における最も実務的で、未来志向のツールです。

日々の現金の流れを管理するためのツール

資金繰り表の目的はただ一つ、資金ショートを未然に防ぐことにあります。

そのため、銀行口座の入出金や現金の動きを詳細に記録し、将来の入金予定(売掛金)や支払予定(買掛金、給与、家賃など)を加味して、未来の残高がプラスで推移するかを予測します。

<資金繰り表のポイント>

- 目的: 黒字倒産を防ぐ。

- 頻度: 日次・週次・月次で作成・更新(高頻度)。

- 対象: 実際の手元にある現金や預金(現金主義)。

経営の「今」を把握し、迅速な意思決定を可能にする

資金繰り表は、手持ちのキャッシュフローが十分に足りているかをチェックする実務的な資料であり、会社の「今」の健康状態を示すものです。

資金が不足しそうであれば、事前に融資の相談や支払いの延期交渉など、迅速な経営判断を下すためのアクションツールとなります。

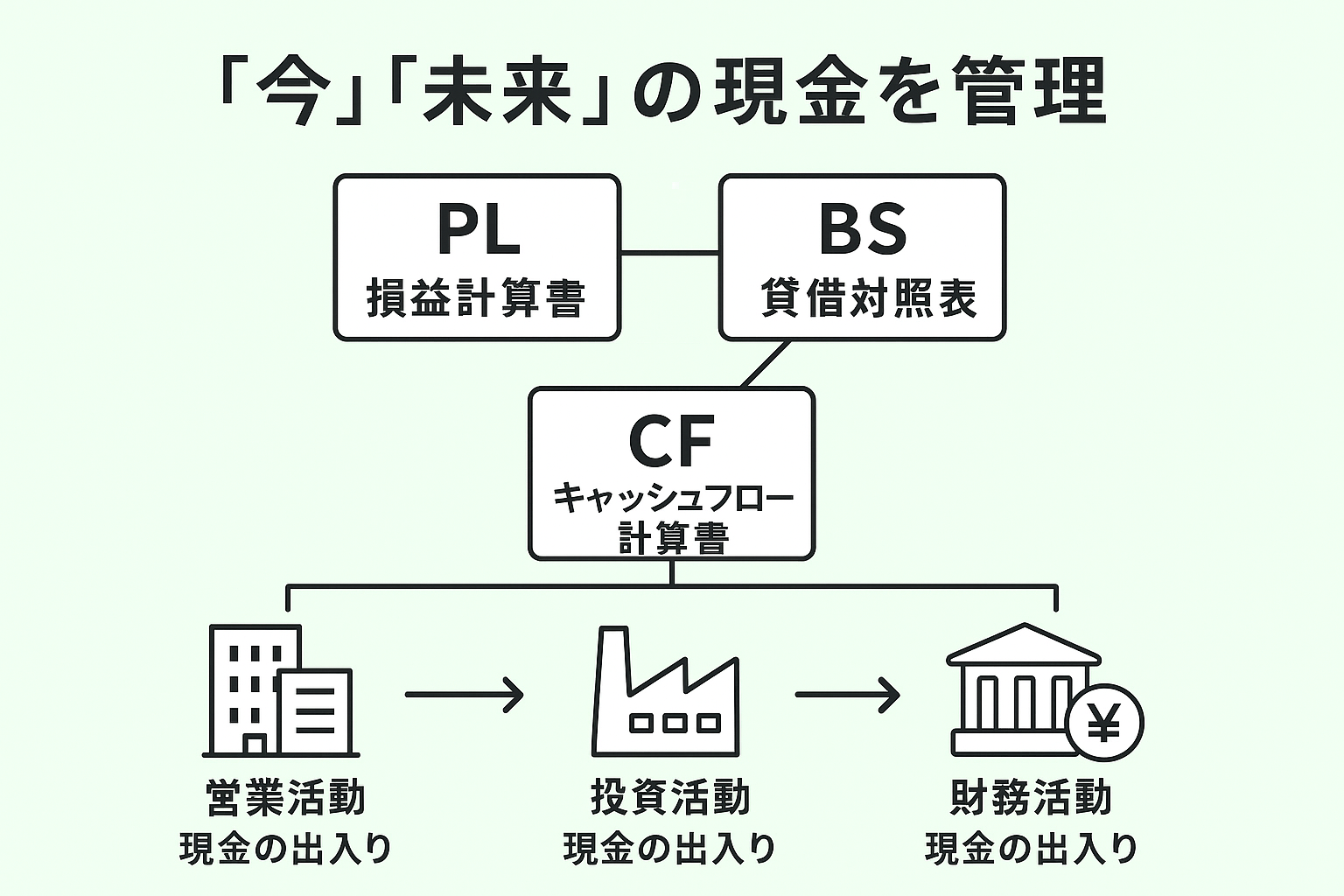

キャッシュフロー計算書(CF計算書)とは?「過去」の資金源泉を分析する報告ツール

キャッシュフロー計算書(CF計算書)は、外部への報告や長期的な分析を目的とした資料です。

決算期に作成される財務報告資料

CF計算書は、財務三表(貸借対照表・損益計算書・CF計算書)の一つであり、会社法や金融商品取引法といった会計ルールに基づいて決算期に作成される財務報告資料です。

主に、株主や金融機関などの外部ステークホルダーへ企業の資金の流れを透明化するために使われます。

資金の「過去の動き」を3つの活動に分けて分析するもの

CF計算書の特徴は、資金の流れを以下の3つの活動に分けて分析することです。

- 営業活動によるキャッシュフロー: 本業での資金の増減。これがプラスであることが健全経営の基本です。

- 投資活動によるキャッシュフロー: 設備投資や固定資産の売却などによる資金の増減。

- 財務活動によるキャッシュフロー: 融資の借入・返済、増資など、資金調達に関する資金の増減。

CF計算書は過去1年間の資金の流れを発生主義の会計データから調整して作成されます。

これは、長期的な戦略や企業価値の分析に役立つ情報であり、日々の資金繰り管理に直接使う資料ではありません。

資金繰り表とキャッシュフロー計算書の決定的な違いを整理

この2つの資料は「資金の流れ」を扱う点で共通していますが、その目的、期間、作成基準に決定的な違いがあります。

特に中小企業経営者が資金繰り管理で失敗しないためには、この違いを理解することが不可欠です。

目的の違い

期間・頻度の違い

資金繰り表は日次や週次で作成され、未来の予測を扱うのに対し、CF計算書は基本的に年次で、過去の実績を扱います。

このリアルタイム性と未来予測の有無が、2つの資料を使い分ける最も重要な点です。

作成方法の違い

資金繰り表は、経理処理を経る前の生のデータを基に作成されるため、迅速な作成が可能です。

一方、CF計算書は財務諸表が完成してから作成されるため、タイムラグが発生します。

中小企業経営者が本当に力を入れるべきは「資金繰り表の自動化」

「資金繰り表とキャッシュフロー計算書 違い」を理解した上で、中小企業の経営者が日常業務で優先すべきは、間違いなく資金繰り表の管理です。

CF計算書は、会計士や税理士が年に一度作成してくれますが、日々の資金ショートは自社で防ぐしかありません。

なぜ資金繰り管理は「エクセル」では限界なのか?

多くの企業がエクセルでの資金繰り表管理から始めますが、事業が成長するにつれ、以下の問題が発生し、資金繰り表の限界を迎えます。

- 手動更新による膨大な工数:複数の銀行口座の入出金を毎日コピペする作業だけで、貴重な時間を浪費します。

- 入力ミス・数式崩れのリスク:エクセルで資金繰り表を自動計算しようと複雑な関数を組んでも、ヒューマンエラーによるデータの信頼性低下は避けられません。

- 予測の難しさ:未来の入出金予定を手動で正確に入力し続けるのは困難で、予測精度が低くなります。

これらの課題は、資金繰りシステムや資金繰りアプリによる自動化・システム化によってしか解決できません。

Moneytree Businessで実現する「未来志向の資金繰り管理」

Moneytree Business(マネーツリービジネス)は、中小企業の資金繰り管理の悩みを解消し、2つの資料の管理を統合する最適なソリューションです。

① 銀行・カードの入出金をリアルタイム自動連携

主要な銀行やクレジットカード、電子マネーとAPI連携を行うことで、入出金データがリアルタイムでシステムに自動反映されます。

これにより、資金繰り表の手動更新作業はゼロになり、経理担当者は管理工数から完全に解放されます。データの正確性が向上し、属人化のリスクも解消されます。

② 資金繰り予測の精度を劇的に向上

過去の取引データや、会計ソフトとの連携により、将来の入金・支払い予定を自動で組み込み、精度の高い資金繰り予測を行います。

「来月、残高がマイナスになりそう」という資金繰り悪化の兆候を早期に把握し、事前に手を打つことで、余裕を持った経営判断が可能となります。

.gif)

③ キャッシュフローを感覚的に把握し経営判断を支援

複雑な会計知識がなくても、視覚的なダッシュボードを通じて、自社のキャッシュフローが健全か、どの活動に資金が使われているのかを直感的に把握できます。

これにより、CF計算書が示す長期的な分析の視点も日常的な資金繰り管理に取り入れることができます。

.png)

まとめ:管理から意思決定への転換を

資金繰り表とキャッシュフロー計算書は、それぞれ「実務」と「分析」という異なる役割を担っています。中小企業にとっては、資金ショートを防ぐ資金繰り表こそが生命線です。

エクセルでの資金繰り管理に限界を感じているなら、今こそMoneytree Businessのような資金繰り システムを導入し、手動作業から解放されるべき時です。

Moneytree Businessの導入は、

- 手動更新の時間の削減

- データの正確性の確保

- 未来の資金繰り予測

を実現し、“管理する時間”を“会社の成長を加速させる意思決定の時間”へと変えるでしょう。

👉 Moneytree Businessの無料トライアルで、あなたの資金管理を次のステージへ。