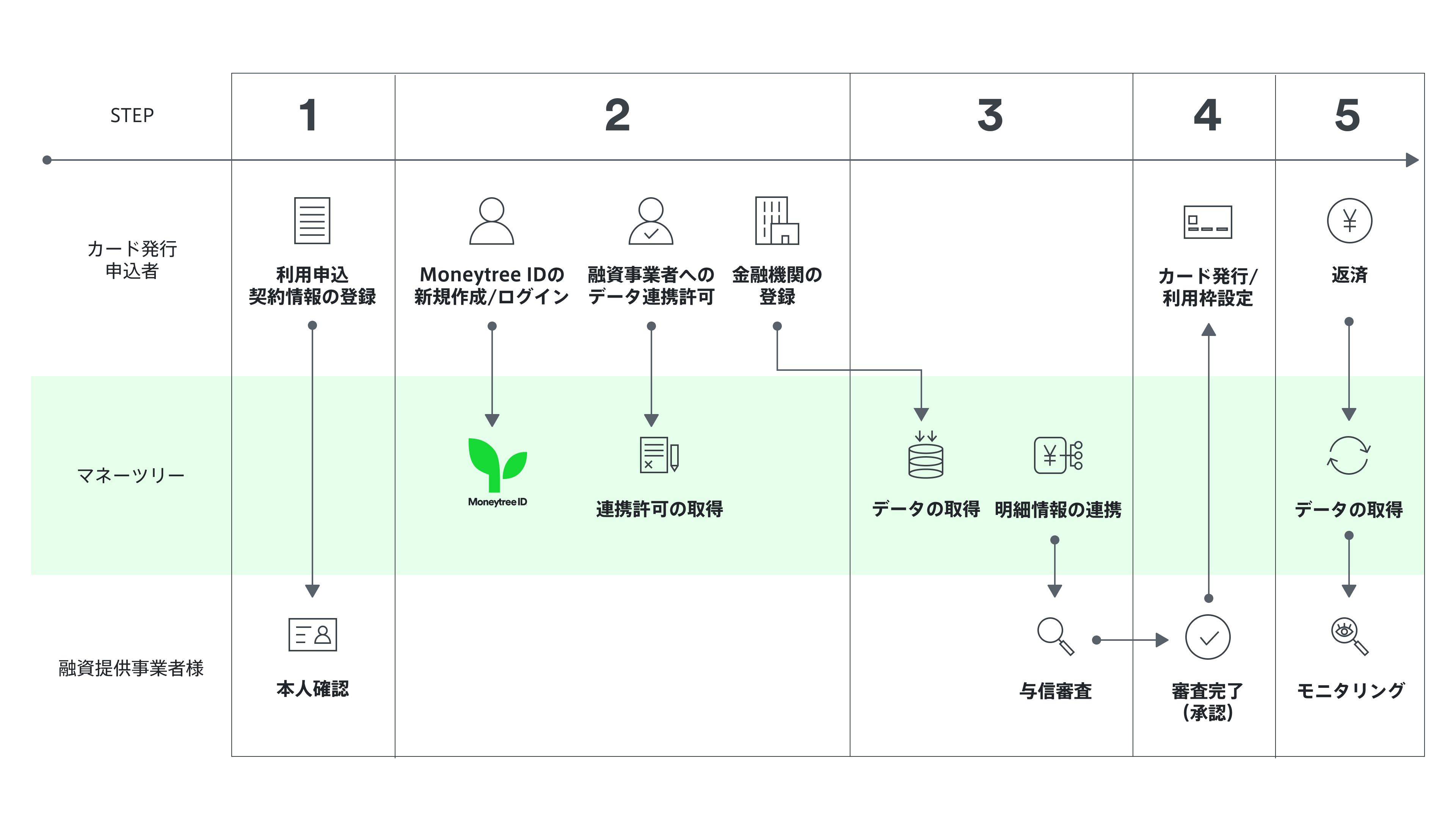

サービス申込者(以下「利用者」)は、融資提供事業者(以下、「事業者」)のオンラインサービス(ウェブサイトまたはアプリ)上で融資や法人カード発行の申し込みを行います。(事業者において本人確認手続き等を実施)

事業者サービスに組み込まれたMoneytree LINKのオンボーディング画面より、利用者は

1) Moneytree IDの新規作成(すでにMoneytree IDをお持ちの方はログイン)を行い、

2) 事業者サービスの利用規約を確認のうえ情報の連携許可を行います。

3) 金融機関情報の登録を行い、金融情報が事業者へ提供されます。

利用者が登録した金融機関の情報は、マネーツリーが電子決済等代行業者として収集し標準化したうえでセキュアに保管・共有します。

*Moneytree IDとは、利用者がご自身の口座情報を登録できるID(ユーザー識別ID)です。詳しくはMoneytree IDについてのFAQをご覧ください。

*現在、登録可能な金融機関一覧はこちらをご覧ください。

連携された金融データを基礎データとして活用し、事業者の与信モデルによって審査を実施します。

APIによって人の手を介さずに取引履歴や残高情報が直接自動連携されるため、改ざんや人的ミスのリスクを減らし迅速に審査を行うことが可能です。

必要な金融データの取得から1〜2日で審査が完了し、カード発行および利用限度額の設定や融資提供を行います。

カードの利用開始後や融資提供後も、APIを通じて定期的にデータを取得できることにより、紙ベースの審査では困難だった資金使途モニタリングや新たな与信枠の審査も可能となります。

お見積もり依頼やプロダクトについては、以下のフォームからお問い合わせください。